Mutui, Loan-to-Value: under 36 chiedono l’85% del prezzo, senior sotto il 77%

Con una crescita del 9,5% sulle compravendite nei primi sei mesi del 2025, e il 45,9% di esse che si appoggiano a un mutuo, lo scenario è quello di un mercato vivo e frizzante, con i finanziamenti ipotecari tra i perni fondamentali che lo fanno girare. Non tutti i mutui sono uguali, però, e c’è grande varietà di predisposizione all’indebitamento tra i mutuatari italiani: il Loan-to-Value medio (cioè il rapporto tra il mutuo richiesto e il prezzo della casa) cambia significativamente su basi anagrafiche, e non solo. Le discrepanze si notano anche su base geografica.

Giovani vs senior: due modi diversi di comprare casa

L’approccio al mutuo, e al comprare casa, mostra palesi differenze “generazionali”, che si spiegano incrociando gli assi del risparmio e del capitale con quello delle politiche di sostegno e, in ultimo, con l’asse culturale.

In media, i mutuatari giovani – al di sotto dei 36 anni – hanno una maggiore propensione all’indebitamento: nel loro caso, il Loan-to-Value può arrivare a toccare il 100% del valore dell’immobile, con una media che nel III trimestre 2025 si attesta attorno all’85%. Questo è reso possibile anche dal supporto della garanzia statale Consap, ma segnala soprattutto la condizione dei giovani sul mercato: minore disponibilità di capitale e una propensione a impegni molto a lungo termine.

Gli over 36 si fermano invece a un Loan-to-Value medio del 76,9% nello stesso periodo, benché si tratti di un trend in crescita. Laddove il senior può fare maggiore affidamento sui propri risparmi accumulati, i giovani spesso senza un mutuo che copra oltre l’80% del costo non riuscirebbero ad accedere alla proprietà. Un aspetto fisiologico della giovane età, certo, ma anche la conseguenza di un mondo del lavoro in cui la stabilità arriva tardi e la capacità di accumulo è più limitata.

Le differenze territoriali

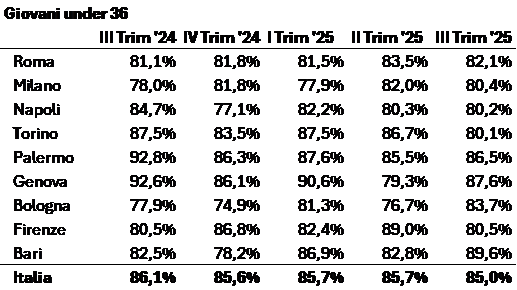

Gli scenari mutano anche da città a città: tra le prime nove città italiane, nel III trimestre 2025 i divari sono ampi. Prendiamo ad esempio la fascia demografica over 36: si va da un Loan-to-Value medio del 68,2% a Napoli all’81,3% di Palermo. Per i giovani, invece, si passa dall’80,1% di Torino all’89,6% di Bari.

Uno scenario complesso, che non segue una netta ripartizione geografica nord-sud, ma riflette l’interazione di molteplici fattori: prezzi degli immobili, redditi medi, cultura del risparmio e disponibilità delle famiglie a fornire sostegno agli acquirenti più giovani. Tra le città con il Loan-to-Value medio più alto spiccano Palermo e Genova su tutte le fasce d’età, mentre Bari presenta un interessante paradosso – o forse il più marcato divario generazionale per capacità di risparmio e stile di vita: è la capolista per quanto riguarda i mutui dei giovani, ma al tempo stesso una delle città con i Loan-to-Value più bassi per i senior.

L’evoluzione recente

Nel III trimestre 2025 il Loan-to-Value medio richiesto dagli under 36 ha mostrato un lieve calo. Una dinamica che può essere letta soprattutto come segnale di maggiore cautela da parte dei giovani acquirenti, in un contesto di tassi stabilizzati e mercato immobiliare vivace, ma di grande turbolenza dal punto di vista sociale e politico. In soldoni: i giovani sembrano oggi meno propensi a farsi carico di mutui “al limite”, forse anche per l’incertezza sul futuro — in cui pesano scenari globali instabili, dalla crisi geopolitica al timore di nuove emergenze.

Al contrario, per gli over 36 il Loan-to-Value continua a crescere, raggiungendo nel trimestre il 76,9%. La tendenza evidenzia come, anche tra chi dispone di risparmi maggiori, ci sia una propensione crescente a sfruttare il credito ipotecario: in un periodo in cui i costi di finanziamento rimangono favorevoli rispetto al recente passato, molti preferiscono tenersi i risparmi e preservare la propria liquidità piuttosto che intaccarla per l’acquisto della casa.