Scegliere un tasso fisso o tasso variabile è il primo pensiero che si ha quando si vuole sottoscrivere un mutuo. È una domanda inevitabile, a cui oggi, considerando gli ultimi avvenimenti cercheremo di rispondere per guidarti sulla scelta più giusta da fare con previsioni da qui fino ai prossimi anni.

A nostro parere, la scelta dei tassi fissi rimane la migliore, soprattutto per tutti coloro che si apprestano ad acquistare casa sottoscrivendo mutui di lunga durata: 20 anni o più. Entriamo più nel dettaglio e guardiamo i dati: cosa ci dicono gli indici di riferimento e quali sono le previsioni sulle quotazioni.

IRS ed Euribor: le conseguenze dell’inflazione

L’inflazione ha subito un’accelerazione già dalla fine del 2021 a causa dell’aumento del costo delle materie prime e della ripresa dell’economia in uscita dalla pandemia, a questo si è purtroppo aggiunto il conflitto in Ucraina che ha accelerato la crescita del prezzo dei prodotti energetici. In questo contesto inflazionistico gli indici di riferimento, IRS ed Euribor, hanno visto repentini cambiamenti.

L’IRS e l’Euribor sono gli indici di riferimento per la determinazione dei mutui a tasso fisso e variabile, in seguito all’aumento dell’inflazione, il costo del denaro a tasso fisso rappresentato dall’IRS e in particolare dall’IRS 20 è cresciuto in modo significativo dallo 0,60% di inizio gennaio è arrivato all’1,73% di oggi. Mentre il costo del denaro a tasso variabile rappresentato dall’Euribor 3 mesi ha subito un aumento minore passando dallo -0,58% di inizio anno allo -0,47% di oggi.

L’aumento dei beni energetici e di conseguenza dell’inflazione è stato accentuato dalla crisi in Ucraina, tuttavia anche una rapida risoluzione del conflitto potrebbe non portare ad una rapida normalizzazione in quanto, con molta probabilità, tra l’Europa e la Russia si ridurranno drasticamente gli scambi commerciali a prescindere della durata dell’attuale conflitto. Questo può già far immaginare che l’aumento dei prezzi energetici possa essere in parte strutturale e che possa indurre la BCE ha proseguire nel già annunciato percorso verso una stretta monetaria.

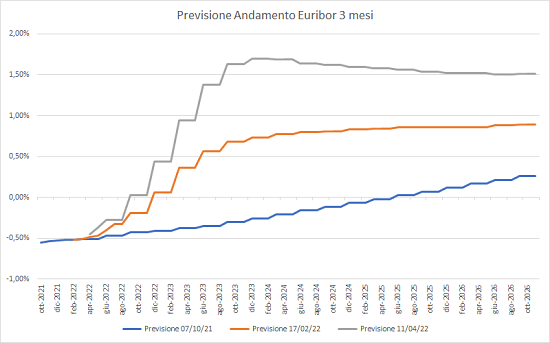

Quotazioni Futures Euribor 3 mesi scambiati sul Mercato Liffe di Londra

L’attesa di una politica monetaria meno espansiva hanno portato i mercati ad aspettarsi un aumento rapido dell’Euribor nei prossimi mesi: i futures sull’Euribor 3 mesi scambiati al mercato Liffe di Londra mostrano rialzi importanti che andranno ad aumentare i tassi variabili, già alla metà del 2023 si prevede di raggiungere l’1% che continuerà a salire.

Ed è con questo grafico che vogliamo portare l’attenzione nella scelta di mutui a tasso fisso o variabile. Le previsioni sull’Euribor sono chiare e sono andate ben oltre quello che ci si aspettava.

La linea azzurra presente nel grafico è la previsione di Ottobre 2021 che già mostra una crescita lenta e graduale fino a portare l’Euribor allo 0% intorno a Giugno 2025. Ma a Febbraio 2022 le rilevazioni sui tassi variabili mostrano un importante cambiamento, che vede lo 0% già alla fine dell’anno, quindi un’accelerazione della crescita. La grande sorpresa arriva con le previsioni di Aprile 2022, a distanza di pochissimo tempo le aspettative del mercato mostrano un ulteriore crescita e lo 0% lo si dovrebbe raggiungere già a Settembre 2022, ciò significa che da oggi a settembre il tasso variabile può aumentare di 45 punti base.

Queste ultime rilevazioni mostrano un aumento fino al 1,70% entro la fine del 2023 per poi avere un ritracciamento e stabilizzarsi intorno al 1,50%. Le previsioni devono essere lette come tali, nessuno può sapere con certezza cosa accadrà realmente, le aspettative di mercato rispecchiano ciò che succede intorno a noi. Al momento lo scenario è questo: da un lato la forte inflazione che cresce e dall’altro l’impatto negativo della guerra, un conflitto che, se anche finisse domani, non ci riporterebbe alla situazione precedente.

Pertanto se si vuole sottoscrivere un mutuo, nonostante il forte aumento, rimane preferibile un tasso fisso al variabile, seppur i tassi fissi siano aumentati molto in questi primi 4 mesi dell’anno. Ad oggi il differenziale tra tassi fissi e variabili è di poco superiore ad un punto percentuale, ma se le previsioni sull’euribor dovessero concretizzarsi, questo vantaggio verrebbe completamente perso in meno di un anno.