Mutui e Assicurazioni: minori detrazioni per i contribuenti

NOTIZIE MUTUO

Le coperture

assicurative che possono essere associate ai mutui sono molteplici: alcune

sono obbligatorie come la copertura del rischio di scoppio o incendio dell’immobile a

garanzia del mutuo, altre sono facoltative. Le assicurazioni facoltative associabili ai mutui

tutelano il mutuatario assicurato dai seguenti rischi:

- Rischio morte

- Rischio invalidità permanente

- Rischio perdita dell’impiego

- Rischio invalidità temporanea

Solitamente in caso di morte o invalidità permanente la prestazione garantita dalle compagnie assicurative

è il rimborso del capitale residuo del mutuo e quindi l’estinzione del mutuo stesso. Nel caso di

perdita dell’impiego o invalidità temporanea l’assicurazione prevede il pagamento delle rate del

mutuo per un periodo limitato di tempo.

Negli ultimi anni la percentuale di mutui assistiti da coperture assicurative facoltative è in continua

crescita: le politiche di credito e commerciali di molte banche hanno portato ad un aumento del cross-selling

assicurativo. Ma quali sono le ragioni di questo fenomeno? Il collocamento di coperture assicurative associate ai

mutui porta diversi benefici alle banche italiane:

- Riduzione del rischio di credito: un mutuatario assicurato rimborserà il mutuo

regolarmente con una maggiore probabilità in quanto, anche in caso di sinistri vi sarà

l’assicurazione ad assisterlo.

- Aumento dei ricavi: se le banche collocano come intermediari un prodotto assicurativo vengono

remunerate dalle compagnie assicurative per l’attività di intermediazione con una percentuale che

oscilla mediamente tra il 20% e il 60% del premio della polizza

I mutuatari assicurati oltre a garantire sé stessi e le proprie famiglie sottoscrivendo delle coperture

assicurative facoltative hanno potuto beneficiare in alcuni casi anche della detrazione fiscale di parte del premio

assicurativo. Fino al 2012 il 19% del premio delle assicurazioni per il rischio morte e invalidità permanente

era detraibile dall’IRPEF fino ad un massimo di € 1.291,14.

Contestualmente alla cancellazione della prima rata dell’IMU il governo ha

dimezzato il massimale annuo detraibile per tali polizze portandolo per il 2013 a €

630 e dal prossimo anno a € 230.

Che impatti avrà questo provvedimento sulle politiche commerciali delle banche? Probabilmente cambieranno le

modalità di pagamento dei premi assicurativi: si passerà dalle polizze a premio unico pagato alla

stipula del mutuo ad assicurazione che prevedono il pagamento di un premio annuale. Facciamo un esempio: una

polizza vita associata a un mutuo di € 200.000 in 25 anni ha un premio unico di € 4.600, su tale premio

sarà possibile detrarre solo € 230 con i nuovi massimali previsti dalla legge. Per lo stesso mutuo, una

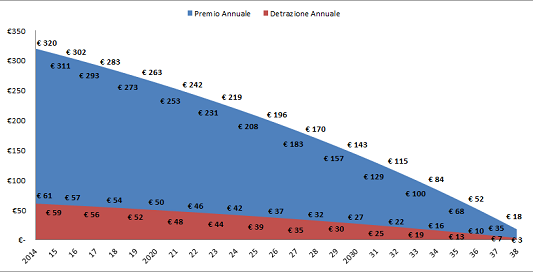

polizza con premi annuali costerebbe mediamente € 186 all’anno: € 320 per il primo anno e poi il

premio decresce in funzione del capitale residuo di mutuo al pagamento dei premi successivi come nel grafico

seguente. In questo caso il mutuatario ha diritto a detrarre ogni anno il 19% dei premi pagati con un risparmio

fiscale di € 883.

Premi e detrazioni annuali per una polizza vita associata a un mutuo di € 200.000 in 25 anni

Tipo di Tasso

Durata

anni

Finalità mutuo

Prov. immobile